Il pagamento del trattamento di fine rapporto avviene dopo 12 mesi se il pensionamento è di vecchiaia, ma diventano teoricamente 24 per i pensionamenti anticipati. Ma se vai in pensione a 62 anni aspetti anche 7 anni!

La normativa attuale prevede che il Trattamento di fine servizio/rapporto (Tfs/Tfr) venga corrisposto ai dipendenti pubblici dopo 12 mesi se il pensionamento è di vecchiaia, 24 mesi se il pensionamento è anticipato, ma se supera i 50mila euro scatta la rateizzazione e dunque i tempi si allungano ulteriormente. E il pagamento può arrivare fino a sette anni, nei casi di uscita con Quota 100-103, con poco meno di 2 milioni di persone interessate dal 2011 ad oggi.

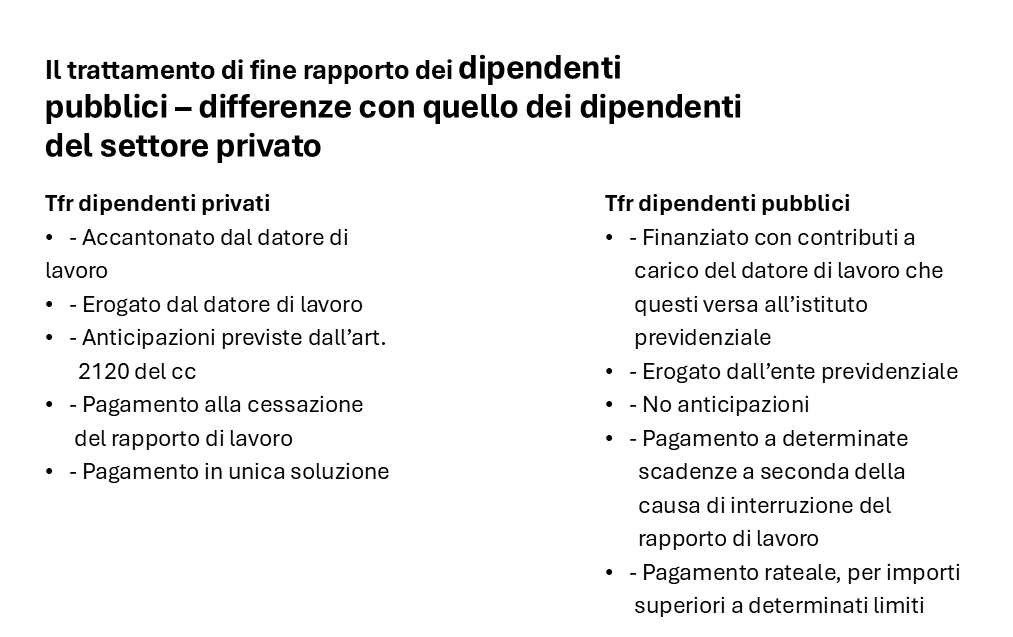

Bisogna ricordare che sono tutti pensionamenti anticipati. Tuttavia poiché un problema di discriminazione esiste rispetto ai lavoratori del settore privato. Impugnando una facile bandiera di consenso e ignorando le difficoltà finanziaria che sono all’origine di questi differimenti, portati avanti da governi di tutte le tinte, una congerie di sigle sindacali oggi riscopre la “deprecabile” stortura.

Così oggi rilanciano una pressione al governo e Parlamento per superare una “discriminazione” con il settore privato che ritengono non più giustificabile e che vede “un inaccettabile sequestro” di risorse ai danni degli statali. Un tema su cui non manca l’attenzione della politica, ma su cui resta il nodo delle coperture. Mentre la Corte costituzionale è intervenuta nel 2023, dichiarando anticostituzionale il differimento della liquidazione ai dipendenti pubblici usciti per raggiunti limiti di età o di servizio.

Secondo calcoli sindacali gli effetti del ritardo nel pagamento. In due anni per i pensionamenti anticipati sono “2 miliardi e 157 milioni di euro sottratti ai lavoratori pubblici a causa del differimento e dell’inflazione”. I dipendenti pubblici per ottenere la liquidazione – rimarcano – possono arrivare a dover aspettare fino a sette anni e l’attesa inficia anche sul potere d’acquisto del Tfs/Tfr che, a causa dell’inflazione accumulata, perde valore con il passare del tempo. Essi stimano una perdita di 11.735 euro su un Trattamento medio di 82.400 euro.

Quelle che andrebbero trovate sono le risorse necessarie, che viaggerebbero intorno ai 3,8 miliardi per anticipare il pagamento delle liquidazioni per l’uscita di vecchiaia da 12 a 3 mesi. L’erogazione del Tfs/Tfr per i dipendenti pubblici, sui cui tempi c’è “una indubbia differenza” rispetto ai privati.

Il fine originario era quello di disincentivare i pensionamenti anticipati, quando si stabilì la decorrenza di 24 mesi per il pagamento a seguito di dimissioni volontarie e non per raggiungimento del limite di età che rende obbligatorio il pensionamento. Disincentivo aumentato con i provvedimenti successivi, vedi ape sociale o pensionamento con il cumulo. In questi casi la decorrenza inizia dal raggiungimento del limite di età anagrafico previsto per la pensione di vecchiaia. Quando fu varata questa norma si calcolò che solo questa voce avrebbe potuto avere un impatto di spesa attorno ai circa 4 miliardi. Soldi che si dovrebbero trovare per ridurre le atte4se per i pensionamenti anticipati. Diverso è il caso per il pensionamento di vecchiaia che devono aspettare un anno. In questo caso uno sforzo dovrà essere fatto.

Per i dipendenti pubblici che cessano l’attività lavorativa e richiedono:

il cumulo,

L’ape sociale

Anticipo Rita

lavoratori precoci,

Quota 100 e segg,

i termini di pagamento delle indennità di fine servizio comunque denominate (TFS, IBU, IPS, IV, TFR) iniziano a decorrere dal raggiungimento del requisito anagrafico previsto per il pensionamento di vecchiaia.

C’è la possibilità di chiedere un anticipo alle banche convenzionate pagando però un interesse che seppure modico, sempre interesse è. infatti ci sono:

- Possibilità di ottenere un prestito agevolato cedendo il proprio Tfs in pegno per importi non superiori a 45.000 euro (art 23 DL 4/19) ai soggetti che maturano i requisiti di accesso al sistema pensionistico, tenuto conto degli adeguamenti alla speranza di vita nonché ai soggetti già pensionati sulla base di apposite certificazioni rilasciate dall’ente che eroga il trattamento di fine servizio.

- Un’altra possibilità di anticipo viene direttamente dall’Inps che dal fondo del credito degli statali, finanziato con una trattenuta dello 0,35% dallo stipendio. Ma i fondi stanziati sono incongrui e si esauriscono subito. Diventa una specie di lotteria della Befana!

L’agevolazione consiste in un interesse non superiore all’indice generale del Rendistato (il rendimento di un campione di titoli pubblici a tasso fisso) A giugno 2019 era 1,672%, quindi un interesse non superiore al 2%.

Le modalità sono disciplinate con un apposito Dpcm e da una convenzione con Abi.

- Molti istituti finanziari offrivano già da tempo il servizio di anticipazione totale, a costi meno vantaggiosi (ovviamente).

Poi c’è anche una defiscalizzazione:

Il decreto DL 4/19 prevede che l’aliquota Irpef sull’indennità di fine servizio comunque denominata ( IBU per gli statali, IPS enti locali e sanità, IA per il parastato) è ridotta, per le cessazioni dal lavoro dal 31 dicembre 2018, in misura pari a:

a) 1,5 % dopo dodici mesi dalla cessazione;

b) 3 % dopo ventiquattro mesi dalla cessazione;

c) 4,5 % dopo trentasei mesi dalla cessazione;

d) 6 % dopo quarantotto mesi dalla cessazione;

e) 7,5 % dopo sessanta mesi o più dalla cessazione del rapporto.

Questa disposizione si applica solo sugli importi fino a 50.000 euro.