La norma ha espressamente previsto il beneficio fiscale per il trattamento di fine servizio, ma non per quello di fine rapporto.

L’Agenzia delle entrate, con nota n. 225 del 21 novembre 2024, ha affermato che la detassazione parziale del trattamento di fine servizio, prevista dall’articolo 24 del Dl n. 4/2019, non si allarga al Tfr e, inoltre, che il limite massimo di detassazione, pari a 50mila euro, è riferibile all’imponibile fiscale complessivo, indipendentemente dal fatto che il pagamento avvenga in un’unica soluzione o a rate.

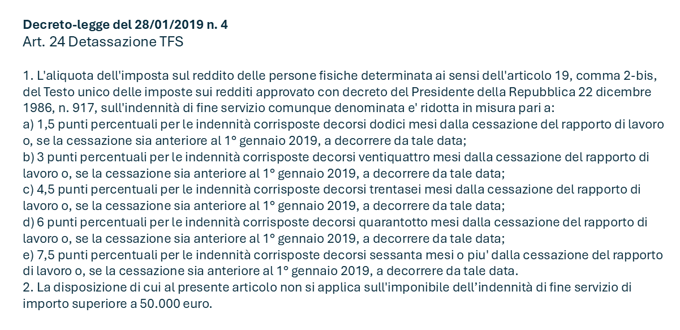

Infatti la relazione tecnica della conversione in legge del richiamato Dl n. 4/2019 afferma che la norma in esame (articolo 24), stabilisce una riduzione dell’aliquota, crescente in funzione degli anni che decorrono dalla cessazione del rapporto di lavoro all’erogazione del Tfs, e, al secondo periodo, limita l’applicazione del beneficio all’imponibile dell’indennità di importo fino a 50mila euro.

Per gli imponibili di importo superiore, si applica l’aliquota piena. L’importo di 50mila euro costituisce il limite massimo entro il quale applicare la riduzione dell’aliquota, indipendentemente dall’importo complessivo erogato.

Infine la norma ha espressamente previsto la parziale detassazione esclusivamente per l’istituto del Trattamento di fine servizio (Tfs), senza fare alcun riferimento al Tfr. Sul tema, in linea con la Cassazione, l’Agenzia delle Entrate ha stabilito che tale regime non possa essere applicato anche per l’erogazione del Tfr.